In Monitorul Oficial al Romaniei, Partea I, nr. 993/01.11.2023, a fost publicata Ordonanta de urgenta nr. 93/2023 pentru stabilirea salariului de baza minim brut pe tara garantat in plata pentru sectoarele constructii, agricol si industria alimentara.

Astfel, potrivit O.U.G. nr. 93/2023, prin derogare de la prevederile art. 164 alin. (1) din Codul muncii,

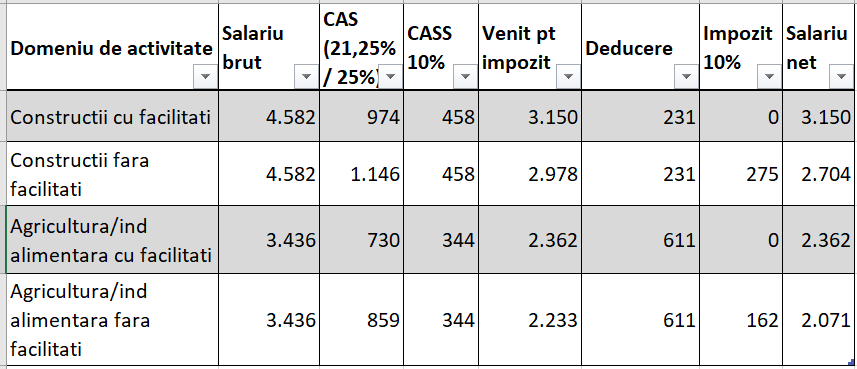

- pentru sectorul constructii salariul de baza minim brut pe tara garantat in plata se stabileste in bani, fara a include indemnizatiile, sporurile si alte adaosuri, la suma de 4.582 lei lunar, pentru un program normal de lucru in medie de 165,333 ore pe luna, reprezentand in medie 27,714 lei/ora.

- pentru sectorul agricol si industria alimentara, salariul de baza minim brut pe tara garantat in plata va fi de 3.436 lei lunar, fara a include indemnizatiile, sporurile si alte adaosuri, pentru un program normal de lucru in medie de 165,333 ore pe luna, reprezentand in medie 20,782 lei/ora.

Prevederile se aplica exclusiv domeniilor de activitate prevazute la art. 60 pct. 5 (pentru constructii), respectiv domeniilor de activitate prevazute la art. 60 pct. 7 (pentru agricultura si industria alimentara) din Codul fiscal.

Nerespectarea si neasigurarea salariului minim de catre societati constituie contraventie si se sanctioneaza cu amenda de la 300 lei la 2.000 lei, precum si cu anularea acordarii facilitatilor fiscale.

Prevederile referitoare la salariul minim in constructii, agricultura si industria alimentara se aplica incepand cu veniturile aferente lunii noiembrie 2023.

Ce implicatii exista in acest caz, din partea resurselor umane?

In timpul executarii contractului individual de munca, conform art. 17 alin. (5) din Codul Muncii, orice modificare a unuia dintre elementele prevazute in contractul individual de munca impune incheierea unui ACT ADITIONAL la contract, anterior producerii modificarii, cu exceptia situatiilor in care o asemenea modificare este prevazuta in mod expres de lege sau in contractul colectiv de munca aplicabil.

Modificarea salariului minim brut pe tara/sector de activitate se face printr-o Hotarare de Guvern sau Ordonanta de Urgenta, deci este o situatie prevazuta de lege. In acest caz, in situatia in care in cadrul unei societati, nu exista nicio negociere intre parti (angajat-angajator) in privinta salariilor, iar modificarea salariilor se face conform modificarilor legislative, se intocmeste DECIZIE INDIVIDUALA de modificare a salariului.

Conform art. 4 alin. (3) din HG 905/2017 privind registrul general de evidenta a salariatilor, orice modificare a salariului, se transmite in registru in termen de 20 de zile lucratoare de la data producerii modificarii. Exceptie fac situatiile in care modificarea se produce ca urmare a unei hotarari judecatoresti cand transmiterea in registru se face in termen de 20 de zile lucratoare de la data la care angajatorul a luat cunostinta de continutul acesteia.

In concluzie, transmiterea salariului minim pentru constructii, agricultura si industria alimentara se face in termen de 20 de zile lucratoare de la data producerii modificarii, adica pentru luna noiembrie pana la data de 28.11.2023 inclusiv.

De retinut ca, constituie contraventie si se sanctioneaza cu amenda de la 5.000 lei la 8.000 lei netransmiterea modificarilor aduse datelor prevazute la art. 3 alin. (2) lit. d) -h), in termenele prevazute la art. 4 alin. (2) si (3) – (n.r. in acest caz, modificarea salariului).

Ce implicatii exista din punct de vedere al taxelor salariale?

Totodata, potrivit Legii nr. 296/2023, trebuie sa retinem urmatoarele:

- Scutirea la impozit, se aplica DOAR la locul unde se afla functia de baza, pentru veniturile brute lunare din salarii si asimilate salariilor de pana la 10.000 lei inclusiv, realizate de persoana fizica in baza unui contract individual de munca, cu norma intreaga sau cu timp partial, dupa caz. Adica, daca un salariat are doua contracte de munca la doi angajatori, va beneficia de scutirea lav impozit doar pentru unul din contracte acolo unde declara ca are functia de baza.

- Partea din venitul brut lunar ce depaseste 10.000 lei nu beneficiaza de facilitati fiscale.

- De la data de 01.01.2024, cota contributiei de asigurari sociale (CAS) se va reduce cu 4,75% (adica, se va mari procentul la Pilonul 2 de pensii conform Legii 411/2004). Se poate opta pentru plata integrala a contributiei prin optiune a salariatului, in scris, la angajator.

- Incepand cu veniturile lunii noiembrie 2023, se plateste contributia la sanatate (CASS), in procent de 10%.